有关中国GDP数据高估还是低估一直存在争议。笔者从三大需求对GDP拉动的角度出发,发现当前投资对经济的贡献是17年来的新低,这一结果与同期高频经济数据的良好表现大相径庭,说明GDP数据可能有所低估。与此同时,近年来新经济的快速发展也造成了统计的部分遗漏,新经济的贡献在现有统计体系下,也没有充分反映,造成GDP低估。

从十大指标看2017年投资图景

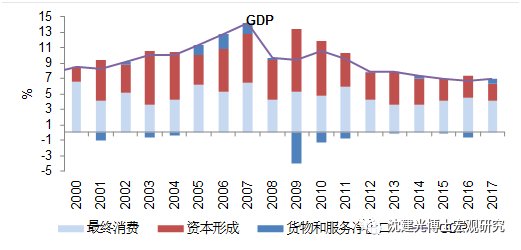

2017年中国经济数据超出预期,结束了2010年以来的逐年下滑态势,GDP增速从2016年的6.7%反弹上升至6.9%,并罕见地实现了三驾马车同时发力。但细看GDP三大分项不难发现,GDP增速反弹主要受益于净出口贡献的由负转正,对GDP增速的拉动从-0.7%到0.6%,相较2016年足足增加1.3个百分点。

与之相对的则是消费和投资对GDP增速贡献的下降。消费对GDP增速拉动从4.5%下降至4.1%,而投资更是从2.9%大幅下降至2.2%,为2000年以来的最低值。但在笔者看来,2017年投资贡献创17年来新低与同期投资相关的高频数据有很大出入,或使得GDP数据存在一定程度的低估。

图1:中国GDP及三大分项的拉动

从笔者长期追踪的高频领先数据来看,2017年的投资、工业生产相关经济指标不仅明显比2015年、2016年有所好转,甚至不少指标接近2009-2010年经济刺激计划推出时的水平。然而,去年投资对GDP拉动增速却下滑,创17年来新低,令人难以理解。

第一,制造业景气指数显著走高。2017年PMI采购经理人指数平均为51.6,处于2010年以来的高水准。同时,2017年SpaceKnow卫星制造业指数同样呈现上升态势,2017年达到51,为2011年以来最高值。SpaceKnow卫星制造业指数是通过大数据追踪全国范围内逾6000个工业基地的卫星图像所反映的制造业活动,通过算法进行过滤从而生成的制造业活动指数。近年来,运用大数据对经济活动分析是创新之举,也可作为传统问卷调查效果的有益补充。?

图2:2017年PMI制造业指数位于2010年以来高位

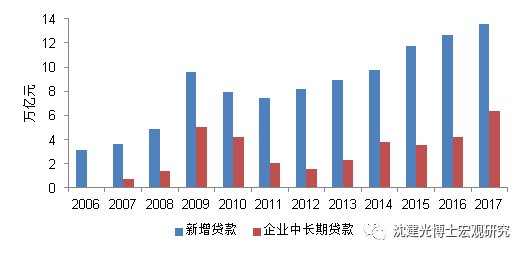

第二,中长期贷款创近两年新高,企业贷款需求增加。2017年的新增社会融资总额高达19.4万亿元,创下历史新高,2017年人民币贷款增加13.5万亿元,仅前11个月的人民币新增贷款就已超出历史上任意一年的全年总和。企业中长期贷款也高达6.4万亿元,较2016年的4.2万亿元增长52.6%。企业贷款需求恢复显示生产活动增加,特别是PPP项目加速落地带来的向好态势。

图3:新增贷款再创新高

第三,全国基建投资增速为三年新高。基础建设投资2017年增速高达19%,而此前的两年与经济下行同步,基建投资在2015年、2016年增速一度下滑至17%左右。2017年基建投资加码,特别是生态环保、道路运输、公共设施、水利管理等基础设施投资持续高位运行。?

图4:全国基础设施建设投资

第四,房地产投资增速为三年新高。房地产是带动本轮经济向好的重要推动力,即使2017年调控政策深入,限购限售、因城施策重点调控热点城市的政策接踵而至的背景下,房地产投资也并未出现显著放缓。2017年房地产投资增长7%,仍旧高于2016年的6.9%及2015年的1.0%。与此同时,2017年房地产新开工增速为7.0%,与2015年-14%的增长形成鲜明对比。

5:房地产开发投资下行有限

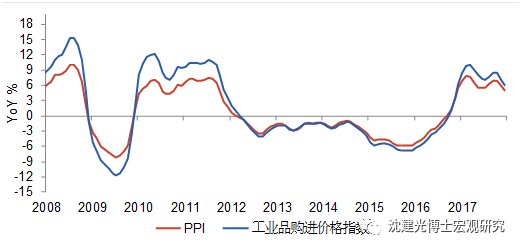

第五,2017年工业生产品价格大幅攀升。2017年PPI全年上涨6.3%,为2011年以来首次摆脱通缩区间。生产资料涨价对PPI上涨的贡献最为突出。石油和天然气开采业、煤炭开采和洗选业、黑色金属冶炼和压延加工业等3个行业的PPI同比涨幅均保持在27%以上,无不反映出需求带动下的价格回升。?

图6:2017年工业生产品价格大幅攀升

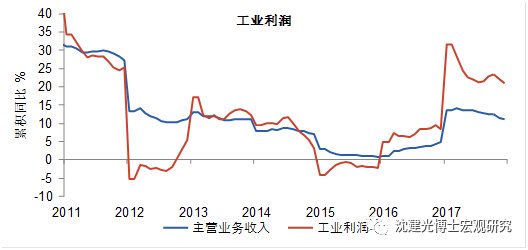

第六,工业利润显著回升。2017年工业利润累计增速达21%,为2011年以来最快增速。其中,国有企业的经济效益反弹尤其明显,2017年全年国有企业利润总额为2.9万亿元,同比增长23.5%。

图7:2017年企业利润显著回升

第七,铁路货运量持续增加。铁路货运量和工业生产、投资活动密切相关,根据中国铁路总公司在其2018年工作会议上披露,2017年国家铁路货物发送量达29.18亿吨,较上年增长10.1%,不仅超额完成年初定下的27.5亿吨计划任务,而且是近六年来首次在货运量上取得增长。此前国家铁路货运量连续五年下跌,2012年至2016年,国家铁路货运量分别下降1.8%、0.4%、4.7%、11.6%和2.36%。

第八,粗钢产量同比提升。钢铁产量是衡量传统经济活动的活跃程度的重要领先指标。2017年我国粗钢产量8.3亿吨,同比增长5.7%,较2016年的1.2%增速和2015年的2.3%减速均有较大提升。即使在超前完成钢铁减产5000万吨的去产能目标情况下,钢铁产量仍有如此增速,可见实际建设需求的强劲。

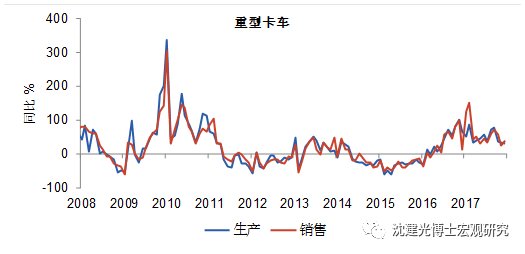

第九,重型卡车市场表现良好。中汽协最新公布的数据显示,2017年重型卡车累计产销114.97万辆和111.69万辆,产销较2016年分别实现了55.1%和52.4%的大幅增长。上一轮重卡行业如此火爆的情形,还要追溯到2010年,彼时恰是国内推出大规模经济刺激、加大基建投资以抵御全球金融危机之际。

图8:重型卡车市场表现良好

第十,工程机械行业供销两旺。作为工程运行活跃程度的重要晴雨表,挖掘机行业全面向好。根据中国工程机械工业协会挖掘机械分会统计数据,2017年纳入分会统计的25家主机制造企业共销售各类挖掘机械产品,较2016年同期上升99.5%。此外,截至2017年11月,起重机累计销售同比增长80.2%,结束了连续5年下滑的趋势。而挖掘机与起重机的销售旺盛程度同样堪比2010年经济刺激计划推出之际。

图9:挖掘机供销两旺

投资的真实情况及其未来走势

基于上述高频数据,笔者认为,投资对GDP贡献创2000年以来的新低是难以理解的。当然,有观点将价格因素作为解释这一异常数据的主要原因。根据国家统计局显示,GDP第二产业的平减指数在2015年是-4.32%,2016年为-1%,在2017年则转变为6.35%,转为明显的通胀,因此,投资对GDP增长贡献扣除通胀因素后,大幅降低。

在笔者看来,价格解释是重要原因,但并非全部原因。可以看到,上述列举的高频数据中,大部分高频数据都是剔除价格因素影响的绝对量反映,如挖掘机、重型卡车销量、工业企业发电量、粗钢产量、铁路货运量等数据,这些数据不仅在2017年表现优于2015年与2016年,甚至不少指标的旺盛程度与金融危机出现后首轮经济刺激计划推出之际的水平接近。因此,笔者难免对去年投资对GDP增速贡献是否低估产生质疑。

当然,数据扭曲导致2017年投资贡献低估,但从趋势来看,在去杠杆、环保力度加大的背景下,2017年投资已出现了缓慢下滑态势。而基于如下因素,笔者预计2018年,固定资产投资放缓态势仍将持续,主要体现以下方面。

一是房地产投资方面,考虑到房地产调控政策的逐步加码,房地产销售与新开工等先行指标已出现下降,预计2018年房地产投资将面临更大的下行压力;二是基建投资方面,在影子银行不断收紧、地方财政约束增强以及整体发债利率高企的环境下,融资难度加大、融资成本提高,或将导致全年基建增速显著放缓;三是制造业投资方面,预计高科技制造业仍将保持强劲增长,但重工业和传统工业受到更加严格的防污染举措控制,增速或继续放缓。

综上,笔者认为,中国经济运行超预期,三驾马车协同发力,新经济欣欣向荣,基于投资贡献的低估,真实情况可能更好一些。但从政策趋势来看,2018年政策已经追求高速增长转向更高质量的增长,三大攻坚战、防范“灰犀牛”风险,已经成为决策层的首要任务。在此背景下,预计去杠杆与环保等措施的落实会更加深入,投资也难免受到影响,延续2017年整体回落的态势。

关键词: 中国沈建光

营业执照公示信息

营业执照公示信息